让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

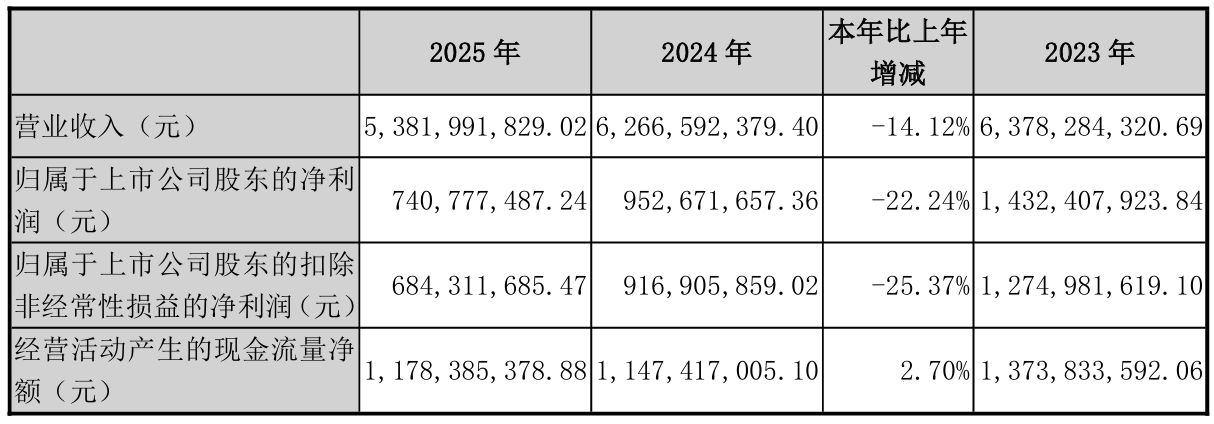

4月2日晚间,伟星新材(002372)发布2025年年度敷陈,公司全年罢了营业收入53.82亿元,同比下跌14.12%;归母净利润为7.41亿元,同比下跌22.24%;扣非净利润为6.84亿元,同比下跌25.37%。

其中,单季度数据更显凛凛寒意。2025年第四季度,公司营收同比骤降19%至20.15亿元;归母净利润2.01亿元,同比下滑近四成;扣非净利润1.95亿元,降幅亦达36%。

罢了敷陈期末,公司总钞票63.93亿元,较上年度末下跌3.61%;归母净钞票为48.85亿元,较上年度末下跌4.08%。

关于营收下跌,伟星新材将其归因于多重外部压力与里面转型的阵痛交汇。公司示意,受市集举座需求下跌、竞争加重等成分影响,公司因势创变扩充相应调遣,新质坐褥力以及新动能的种植尚处于推动经由中,销售举座承压所致。

净利润“跳水”则源于三重挤压。一是受营业收入、毛利率下跌影响;二是尽管公司严控老本用度,销售用度下跌显著,但处置用度等泛泛运营支拨相对固定,未能跟着营业收入下跌而同比例下跌;三是因银行利率下行,入款利息、容或产物收益显著下跌。

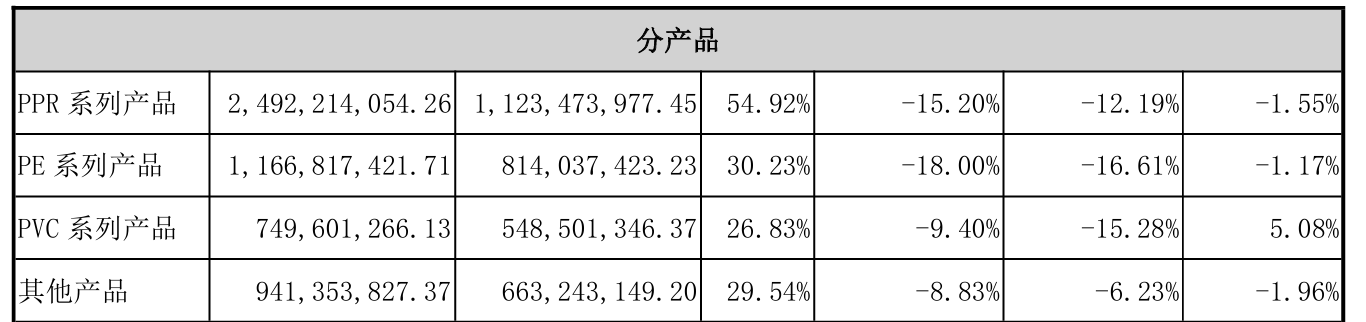

年报先容,伟星新材主要从事各样中高等新式塑料管说念的制造与销售,产物分为三大系列:一是PPR系列产物,主要利用于成立内冷热给水;二是PE系列产物,主要利用于市政给水、排水排污、供暖、燃气等限制;三是PVC系列产物,主要利用于排水排污以及电力护套等限制。

从具体销售情况来看,公司三大系列产物收入全线承压。中枢撑握PPR系列与PE系列劣势尤为显著——2025年离别孝顺46.31%和21.68%的营收,收入同比骤降15.20%和18.00%,毛利率亦双双下滑1.55个百分点和1.17个百分点,量价皆跌负担举座事迹。

第三大产物PVC系列虽一样靠近收入减轻,同比减少9.40%,但进展相对韧性。其营收占比13.93%,毛利率逆势晋升5.08个百分点,成为三大系列中惟一罢了盈利改善的品类,部分对冲了前两者的下滑压力。

可能面对的风险方面,伟星新材坦言,公司主要原材料属于石化卑劣产物以及铜材料,原材料老本占坐褥老本的比例为80%傍边,其价钱一定进度上会受大批商品、动力价钱、市集供需等成分的影响。

天然除铜材料之外,2025年原材料价钱总体呈现“低位颠簸”的态势,一朝发生地缘政事迫害或其他突发事件等成分导致原油等动力和大批商品价钱上升,亦或是市集需求回暖,都可能导致原材料价钱大幅波动。

此外,近几年,为了进一步完善产物链、补皆业务短板、促进生意时势升级,构建新的竞争上风,公司持续并购几家产业链上联系企业。

伟星新材教唆,前述并购企业天然与公司现存业务存在较强的协同关系,但在团队文化、坐褥制造、市集渠说念、业务时势、研发体系等方面的有用整合仍需时日,近似外部环境的省略情味,整合难度增多。若是整合不力,将对公司研究和发展带来不利影响。

关于2026年激越缠绵,伟星新材瞻望,公司营业收入缠绵力求达到57亿元,老本及用度劲争轨则在47.20亿元傍边。

二级市集上,罢了4月2日收盘,伟星新材上升0.98%报11.30元/股在线配资平台_股票交易规则详细解析,总市值约179.90亿元,近一年来公司股价近乎“埋头苦干”。

天元证券,在线配资平台_股票交易规则详细解析提示:本文来自互联网,不代表本网站观点。